VPについて:ソーシャル・イノベーション・パートナーズ / Social Innovation Partners

ベンチャー・フィランソロピー(VP)について

社会的事業を育成支援するに際し、欧米ではベンチャー・キャピタル投資(VC)やプライベート・エクイティ投資(PE)といった企業投資育成の投資哲学・手法が採用されてきました。

ベンチャー・フィランソロピー(VP)と呼ばれるこの手法は、成功した事業家や投資家、財団などによって支援組織として作られ、単に寄付をするチャリティ活動ではなく、ビジネススキルを適用することによって、支援先の社会的事業の規模を拡大し、社会的なインパクトを発揮することに、資金、時間、能力を投資します。

営利企業への投資とは異なり、VPはその目標やリターンの考え方、支援方法に特徴があります。

VP基金の特徴:

| 支援手法 (資金・経営) |

|

|---|

| パフォーマンスの 考え方 |

|

|---|

| 関与の仕方 |

|

|---|

グローバルに広がるベンチャー・フィランソロピー:先行事例(欧米)

米国

New Profit

団体概要

1999年米国ボストンにて設立、職員50名。年間予算2,000万ドル。モニター・グループが資金・人員とも支援。 現在までに40の非営利組織に資金拠出するとともに、経営支援を実施。投資先の平均年成長率は40%、累計受益者数は200万人を超える。主な投資先

教育分野を中心に支援先を審査・採択し、現在では人文科学分野での就職ランキングトップを続ける「Teach for All」の先見性を認め、創業当時から支援。Social Venture Partners

団体概要

1997年米国シアトルにて設立、全米25支部、会員2500名。 現在までに300の非営利組織に資金拠出と専門的経営支援を実施。東京にもSVP東京が活動する。主な投資先

地域ベースで活動し、各支部が独自の審査プロセスでコミュニティの課題を解決する団体を選定、支援する欧州

Impetus Trust

団体概要

2002年英国ロンドンにて設立、職員約20名。現在までの累積投資は600万ドル。現在までに13の非営利組織に資金拠出するとともに、長期間の経営支援を実施。CVC、Apax等が支援。

主な投資先

当初は広範な領域の非営利組織を支援したが、現在は貧困課題解決と元服役囚の社会復帰支援にフォーカスNoaber Foundation

団体概要

2000年にソフトウェア企業の創設者により設立されたオランダの財団。ベンチャー・フィランソロピーとして投資額100万ユーロ未満、投資期間5年で支援を実施。また、100万ユーロ以上投資期間最長15年のインパクト投資を行う。主な投資先

健康やヘルスケア領域を中心に、2016年現在で54の非営利組織に助成、500以上の社会的企業に投資

グローバルに広がるベンチャー・フィランソロピーの動き(アジア)

90年代から欧米で広がりを見せたベンチャー・フィランソロピーの動きは、2000年代後半からアジアにも伝播しました。活動規模は様々ですがVP的な手法を採用する主要な基金では、以下のような活動が存在します。

- Fuping Development Institute (Beijing, China)

- Non-Profit Partners (Beijing, China)

- D3 Jubilee (Seoul, Korea)

- Sopoong Ventures (Seoul, Korea)

- Seed:s (Seoul, Korea)

- Social Venture Partners Tokyo (Tokyo, Japan)

- ECSEL (Shanghai, China)

- Non-Profit Incubator (Shanghai, China)

- Flow Inc. (Taipei, Taiwan)

- Social Ventures Hong Kong (Hong Kong, China)

- Sow Asia Foundation (Hong Kong, China)

- Center for Social Initiatives Promotion (Hanoi, Vietnam)

- Change Fusion (Bangkok, Thailand)

- Grassroots Business Development Fund(US/Thailand)

Asian Venture Philanthropy Network(本部:シンガポール)

Asian Venture Philanthropy Network(本部:シンガポール)

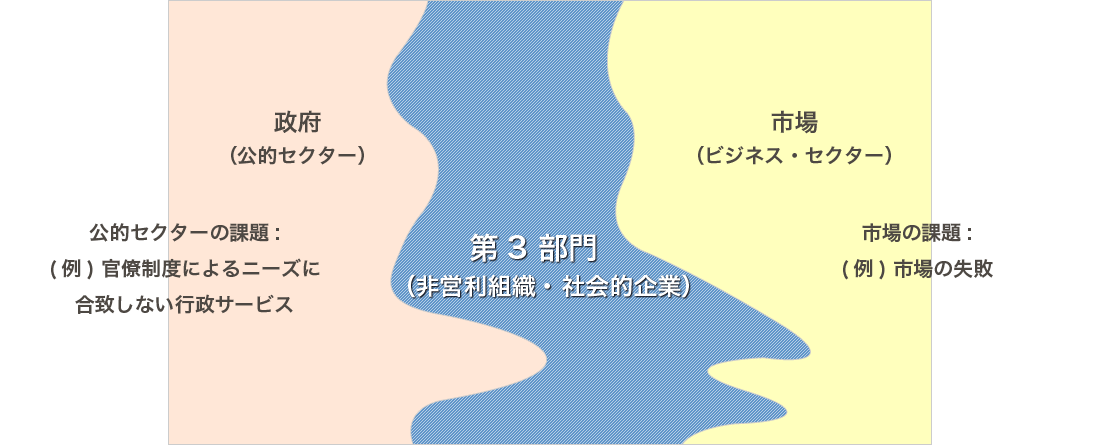

民間セクター主導の社会的事業支援の必要性

社会課題の構造と「社会的投資」の意義

公的セクター、ビジネス・セクターの両者のどちらもが対処できないがために発生する社会課題に対して、非営利組織や社会的企業といった第3部門が、新しい社会的仕組みや価値観を創出し、社会的ニーズに応えることが求められています。

これら新しい社会的ニーズに応える取り組みを支えるために、社会的目的に基づき、民間の事業経営や投資の経験を活かした社会的事業支援が必要とされています。

社会的インパクトの最大化

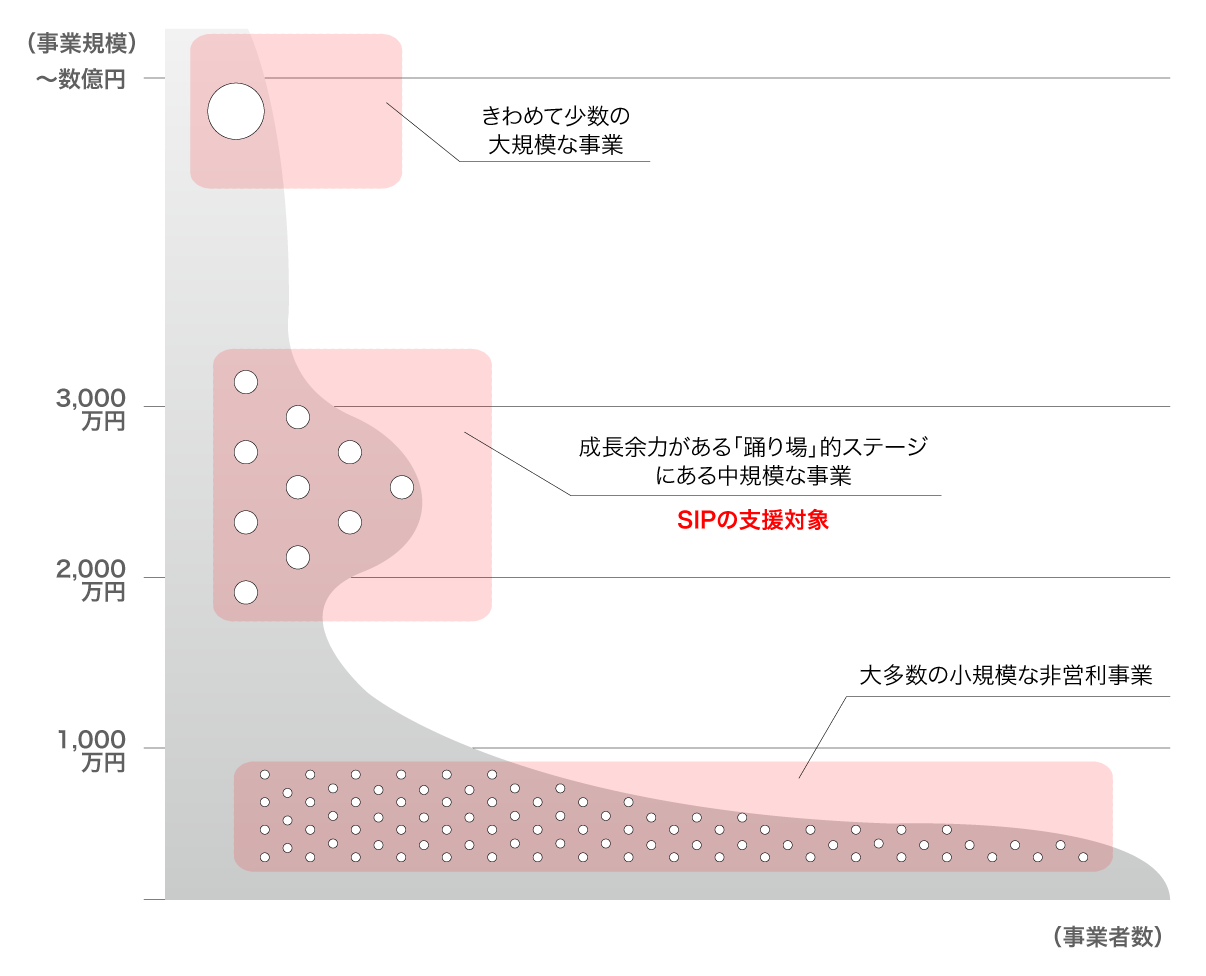

〔日本の社会的事業の規模と事業者数の分布〕

- 高い成長性の見込まれる非営利組織・社会的企業に対し、資金・リソース両面での支援を行うことにより、事業の成長と、それに伴う社会的インパクトを達成します。

- 日本に4万ある非営利組織等の社会的事業者は、大多数の小規模な事業から構成されています。

- 正規職員数で平均1.4名、500万円未満が64%と、事業規模、効率性等の面からも課題が多いのが現状です。

- SIPでは、成長への潜在性があり、優れた事業モデルを持つ非営利組織・社会的企業を選定、集中的な支援を行います。

既存の支援体制の課題

- 起業段階でのソーシャル・ベンチャー支援を行う組織が、起業家育成の観点で役割を果たしてきました

- 民間助成財団は単年度主義であり、資金使途が限定されています。また経営支援の機能はあまりなく、会計監査によるモニタリングが中心です。

- 事業基盤整備とともに事業成長を加速するため、資金力と専門性を併せ持った支援が必要とされています。

非営利支援組織 |

民間助成財団 |

JVPF |

|

|---|---|---|---|

| 支援対象 | 創業期やアーリーステージが中心 |

ステージは問わず、公募により数多くの団体を対象とする |

成長・拡大期が中心 能動的に発掘し、案件を厳選 |

| 資金規模 | 1件あたり100万円程度 |

1件あたり数百万円規模もあるが、使途が限られる 基本的に行わない |

数千万円規模、使途の制約のない中長期の成長資金 VC・PE経験者やコンサルタント、事業経験者等専門家による集中的な経営支援 |

| 経営支援 | 若手の社会人ボランティアによる勤務時間外のメンタリング |

経営支援はほとんど行われない単年度の支援がほとんど |

事業経験者による経営支援 プロボノ組織(戦略コンサル、法律事務所等)による支援 3-5年にわたる支援 |

| 社会的なインパクト | 起業家育成が中心 |

広くあまねく支援する機能 |

共に定義した社会的インパクトとKPIに基づきその最大化を目指す |

| ガバナンス | 理事会に参加 |

成果はあまり問わず、資金使途の監査によるモニタリングが中心 |

成果主義のガバナンス 理事会に参加 |